Mit Beginn des Monats Mai steht in Bezug auf saisonale Handelsmuster eine Marktanomalie ins Haus, die statistisch belegbar ist und die sogar bereits ihr eigenes Börsensprichwort bekommen hat: „Sell in may and go away, but remember to come back in september!“ In Anbetracht des aktuellen „Corona-Crashs“ dürfte diese Marktanomalie an Brisanz zunehmen, zumal wir gerade in den Indizes in einem äußerst bullischen Monat wichtige Korrekturlevel erreicht haben. Nehmen wir also den Sell-in-may-Effekt mal ordentlich auseinander und schauen uns an, ab wann wir statistisch betrachtet mit einem Abverkauf rechnen können und wie lange dieser in der Regel geht. Die Analysen dieser Webseite berücksichtigen in keiner Weise eine konkrete persönliche Anlagesituation und dürfen folglich nicht als Anlageberatung im Sinne des § 32 KWG aufgefasst werden.

Saisonale Analysen kann man genau, extrem genau oder weniger genau nehmen. Ich ziehe in der Regel einiges ans Tools zu Rate, um mir hier ein umfassendes Gesamtbild der Situation zu machen. Dennoch dürfen wir eines nicht vergessen: Vor dem Hintergrund der aktuellen Corona-Krise treten saisonale Muster im Vergleich zur „Normalsituation“ in den Hintergrund. Dafür gibt es im wesentlichen zwei Gründe:

- Die Flutung der Finanzmärkte durch die Notenbanken und Regierungen mit billigem Geld. Monat für Monat und Nacht für Nacht pumpen diese unvorstellbar hohe Summen in den Markt, um (Junk) Bonds, Immobilienkredite und mittlerweile auch Aktien und diverse ETFs zu kaufen. Dadurch koppeln sich diese immer weiter von der Realwirtschaft ab und spiegeln nicht mehr die tatsächlich desaströse wirtschaftliche Lage zahlreicher Unternehmen und Staaten wider. Man muss also jederzeit damit rechnen, dass sich das Finanzcasino noch stärker verselbständigt als bisher. Derzeit ist die gesamte Weltwirtschaft auf „HartzIV“ und noch weiß keiner, wie sich die Lage weiter entwickelt.

- Die Flutung des Marktes mit überschüssigem Öl durch einen drastischen Angebotsüberhang aufgrund der Corona-Krise ist einzigartig in der Geschichte der Menschheit und hat unlängst selbst einen negativen Ölpreis verursacht. Durch diesen Ölpreis-Schock kommen zahlreiche Unternehmen, Kreditgeber aber auch Ölförder-Staaten bedenklich ins Wanken. Auf der anderen Seite können Unternehmen der Realwirtschaft so günstig wie nie zuvor an Öl kommen und damit ihre Waren günstiger produzieren. Nicht umsonst gilt ein günstiger Ölpreis als Turbo für die Weltwirtschaft. Das Überangebot an Öl zerstörte so bereits ein sonst recht profitables saisonales Muster: Long im Öl von Februar bis Oktober, weswegen in diesem Jahr auf die Präsentation dieser Trading-Idee verzichtet wurde.

Sell in may unter der Lupe

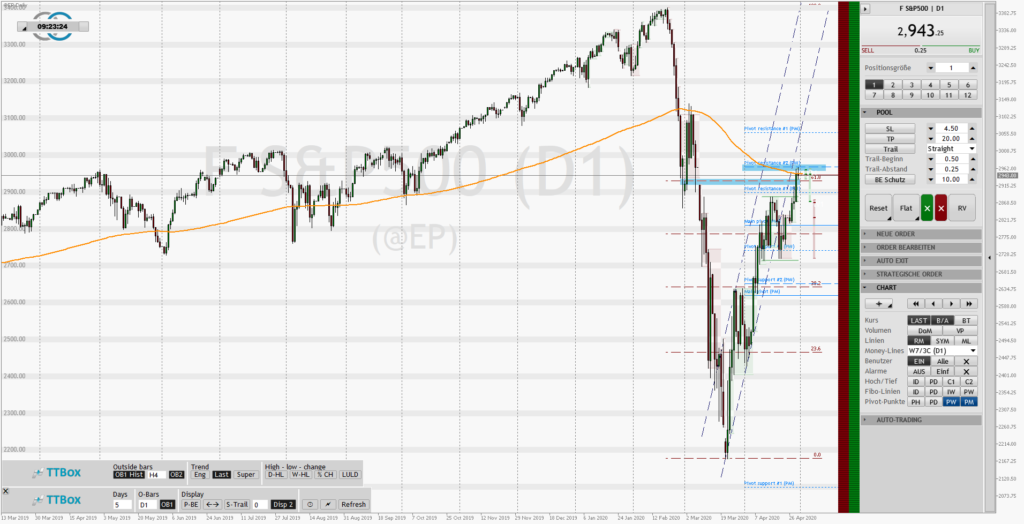

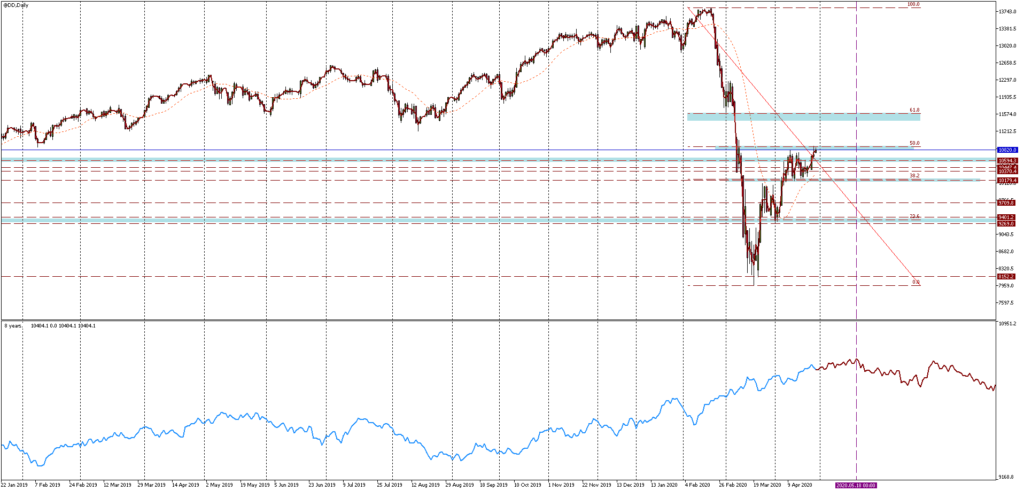

Doch schauen wir uns mal eingehender die Situation am Aktienmarkt an, denn das ist es doch, was den Leser am meisten interessiert: Sell in may or stay? Hierbei verlassen wir uns rein auf die statistischen Auswertungen, die wir mit unseren Tools durchführen können und lassen die Flutung der Finanzmärkte mit billigem Zentralbanken-Geld einmal außen vor.

DAX mit Top um den 18.05. eines Jahres

Betrachten wir einmal den deutschen Aktienindes DAX völlig ungefiltert mit dem Seasonal MT5, dann ergibt sich vor dem Hintergrund der letzten acht Bullenjahre ein Top rund um den 18.05. mit einer Bodenbildung rund um den 17.06. eines Jahres:

Wahljahr, Bärenmarkt

Doch mithilfe der Plattform Seasonax von Dimitri Speck können wir unsere saisonale Analyse noch verfeinern, denn immerhin befinden wir uns in einem US-Wahljahres-Zyklus und in einem Bärenmarkt. Schauen wir uns die beiden saisonalen Muster einmal getrennt voneinander an, ergibt sich folgendes Bild:

Fazit

Der Sell-in-may-Effekt ist eine statistisch belegbare saisonale Kapitalmarktanomalie, die man nach bestimmten Kriterien weiter ausfiltern kann. Auffällig ist, dass sich spätestens ab Mitte Mai in vielen betrachteten Zeiträumen und Konstellationen eine bärische Tendenz feststellen lässt. Ob sich dieser Effekt auch in diesem Jahr und vor dem Hintergrund massiver Zentralbank-Interventionen zeigt, weiß niemand. Während die satistischen Daten für einen Sieg der Bären sprechen, spricht das Sentiment derzeit noch für die Bullen.

Risikodisclaimer

Offenlegung: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse investiert, gemäß §34b WpHG wegen möglicher Interessenkonflikte. Die von devisen-handeln.org veröffentlichen Analysen und Inhalte können nicht nur mit Gewinnen, sondern auch mit Verlusten einhergehen, selbst wenn sie gemäß einer Empfehlung eingesetzt werden. Insbesondere der Handel mit Hebelprodukten (u. a. Devisen, Futures, Derivaten und Rohstoffen) kann spekulativ sein, und Gewinne und Verluste können variieren. Der Autor obiger Finanzanalyse ist Frank Eschmann. Er ist Professional Trader. Die Trennung zwischen persönlicher Meinung (Ausblick/Analyse) und objektiver Faktensituation (Marktlage) erfolgt durch die visuelle Gliederung des Textes. Die bei obiger Finanzanalyse angewendete Bewertungsgrundlage und Bewertungsmethode heißt saisonale Analyse .