Wer sich als Trading-Anfänger oder aber als erfahrener Trader mit der Suche nach einem neuen Broker beschäftigt, wird häufig mit verschiedenen Begrifflichkeiten konfrontiert: ECN, STP, DMA, NDD etc. Doch was steckt eigentlich wirklich hinter diesen Kürzeln und halten alle Broker auch was sie versprechen?

Der Handel von Aktien und Futures ist ein transparentes Geschäft: Trader A möchte ein bestimmtes Papier verkaufen, Trader B ist an dem Papier interessiert und bereit, einen bestimmten Preis dafür zu bezahlen. Er gibt dafür einen limitierten Auftrag ins Orderbuch (Limit-Order) oder, wenn er so heiß darauf ist das Objekt der Begierde sofort zu besitzen, kauft er es direkt mit einer Market Order und das Papier wechselt zum aktuellen Preis den Besitzer. Zwischen beidenTradern steht der Broker, der für die Vermittlung des Auftrags eine gewisse Kommission erhält. Soweit, so einfach. Mit dem Handel von Derivaten wird die Sache jedoch schon etwas komplizierter. Denn nicht immer leitet ein Broker die Kundenaufträge auch direkt an den Interbankenmarkt weiter, sondern verkauft dem Kunden sein eigenes Produkt. Die Folge: Es entsteht ein Interessenskonflikt zwischen Kunde und Broker. Verliert der Kunde seine Finanzwette, kann der Broker den vollen Betrag einsacken. Betroffen von diesen Geschäftspraktiken sind nicht nur CFDs und von Banken emittierte Zertifikate, sondern manchmal auch der Forex-Bereich.

Der Brokertyp entscheidet

Wenn es um die Brokerwahl geht, steckt nicht immer drin, was auch drauf steht. Begriffichkeiten wie NDD, STP oder DMA sind schnell mal aufs Papier gezaubert und wirken beeindruckend, auch wenn viele Trading-Anfänger gar nichts mit den Abkürzungen anzufangen wissen. Und ob der Broker wirklich das anbietet, was außen drauf steht, weiß am Ende nur er selbst. Ein DMA/STP-Broker wie JFD Brokers stellt aufgrund seiner puren Transparenz mit seiner 100% DMA/STP konformen Ausführung eine Besonderheit in der Branche dar.

Was ist DMA?

DMA steht für Direct Market Access und bedeutet schlichtweg, dass es einen echten Marktzugang als Schnittstelle gibt.

Was ist STP?

STP steht für Straight Through Processing und verdeutlicht, dass alle Aufträge direkt an den Markt beziehungsweise beim OTC-Markt (außerbörslicher Handel) direkt an die Liquiditätsprovider geschickt wird, die in Form von Banken, Hedgefonds und Handelssystemen auftreten können.

Was ist ein Market Maker?

Der Market Maker ist ein verrufenes Modell in der Trading-Szene. Dabei muss es auf der Gegenseite einen Abnehmer geben, wenn ich etwas verkaufen möchte. Ohne Market Maker würde gar kein Markt existieren, denn irgendwo müssen Preisstellungen entstehen und das klassische Handelsgeschäft ist nunmal das Abarbeiten von diversen Orders und die Bildung eines möglichst fairen Preises.

Probleme und Risiken

Die Existenz eines Market Makers ist also per se noch gar nicht mal unseriös oder problematisch. Stattdessen wird seine Funktion in der Preisbildung dringend gebraucht. Problematisch wird es dann, wenn der Market Maker aufgrund von vorherrschender Nachfrage eigene Produkte auflegt und eigene Preise bildet, während zum Beispiel das Underlying (z.B. der Future) bereits geschlossen hat. Der Market Maker als Broker der eigenen Orders erlaubt sich hierbei den Spielraum, eine eigene künstliche Preisbildung vornehmen zu können. Andererseits landen alle oder ein Teil der Trades nicht auf dem Markt, sondern gehen in das eigene Buch des Brokers. Spätestens ab dann kommt es zwischen Händler und Broker zu einem ernsthaften Interessenskonflikt, da der Broker sich nicht am Primärmarkt abhedgen kann: Erhält die Gegenposition des Traders völlig unabgesichert (sogenanntes B-Booking) und trägt in der Folge die Gewinne aus dem Verlust des Traders und umgekehrt.

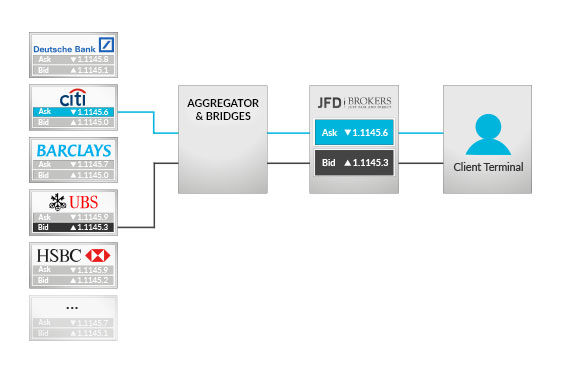

Der DMA/STP-Broker – wie JFD Brokers

Ein reiner DMA/STP-Broker muss schon aufgrund seiner Regulierung die Orders direkt an den Markt weitergeben und sorgt so für eine Broker-Tätigkeit als reiner Vermittler zweier Parteien. JFD Brokers arbeitet dabei mit einem der größten Interbankenpools der Branche zusammen. Mehr als 20 Anbieter stellen hier im Millisekundentakt An- und Verkaufspreise, die wiederum durch die JFD-Technologie in Form der Aggregatoren den jeweils besten Preis zur Ausführung finden. Somit gibt es keine lästigen Re-Quotes bei JFD, sondern nur 100% Fill or Fill.

Volle Transparenz mit dem Post-Trade-Execution-Report

Papier ist geduldig wenn es darum geht, vollmundige Werbeversprechen zu machen. Doch ein Post-Trade-Execution-Report lügt nicht: Mit dieser Form des Trade-Nachweises setzt JFD Maßstäbe und geht als erster Forex- und CFD Broker den Weg der vollständigen Post-Trade-Transparenz. Mithilfe des Post-Trade-Reports kann der Kunde jeden Schritt bei der Abwicklung seiner Order verfolgen und sehen, was hinter den Kulissen geschah. Folgende Informationen sind im Post-Trade-Report enthalten:

- Ausführungszeitpunkt

- Server-Logs

- Informationen zu dem Liquiditätsaggregator

- Ausführungspreis

- Geschwindigkeit der Orderausführung

- Positive/Negative Slippage